変額保険の種類と仕組み

1.変額保険と特別勘定

![]() 変額保険は、その保険にかかわる資産の運用実績にもとづいて保険金額が変動します。

変額保険は、その保険にかかわる資産の運用実績にもとづいて保険金額が変動します。

資産を区分

生命保険会社は、一定の給付が保証され資産運用に際しても安全性が重視される定額保険の資産とは明確に区分して、運用および経理を行う必要があります。

特別勘定

変額保険については、定額保険に関する勘定(一般勘定)とは別の勘定、すなわち「特別勘定」を設けてその資産を運用しています。この勘定のことを、「ファンド」ということもあります。

「特別勘定」で運用されている資産(以下「特別勘定資産」)からの利益および損失

原則として、変額保険契約のみに割り当てられ、他の種類の保険契約に割り当てられることはありません。

運用への指図は不可

契約者は生命保険会社に対し、「特別勘定資産」の運用方法に関する指図は一切できないことになっています。

2.変額保険の種類

![]() 変額保険の種類は、終身保険タイプの変額保険(終身型)と、養老保険タイプの変額保険(有期型)および変額個人年金保険があります。

変額保険の種類は、終身保険タイプの変額保険(終身型)と、養老保険タイプの変額保険(有期型)および変額個人年金保険があります。

(1)変額保険(終身型)

保障内容

生涯の保障があり、死亡・高度障害保険金は、特別勘定資産の運用実績にもとづいて、毎月、保険金額が増減します。ただし、死亡・高度障害保険金については、契約時に定めた保険金額(基本保険金額)が保証されます。

(2)変額保険(有期型)

保障内容

満期までの保障があり、死亡・高度障害保険金は、特別勘定資産の運用実績にもとづいて、毎月、保険金額が増減します。

ただし、死亡・高度障害保険金については、契約時に定めた保険金額(基本保険金額)が保証されます。

また、満期まで生存したときには満期保険金を支払います。この満期保険金額は、保険期間満了時における特別勘定資産の運用実績にもとづいて計算された積立金額となるため、運用実績によっては、基本保険金額を下回ることもあります。

★『死亡保険金』は運用がマイナスでも

基本保険金分の「最低保証あり」★『解約返戻金・満期保険金』は

「最低保証なし」この2点に注目し、必ず出題される図解の問題も会得しましょう。

3.保険料の仕組み

(1)保険料計算の基礎

3つの予定利率によって計算

変額保険の保険料は、定額保険(ステップ払込方式を除く)と同様に定額であり、予定死亡率、予定利率、および予定事業費率の3つの予定率を基礎として計算されています。

(2)保険料の区分

特別勘定で運用される保険料

変額保険の保険料のうち、特別勘定で運用されるのは、将来の保険金支払いのために必要な部分(純保険料の中の貯蓄部分)です。

付加保険料は一般勘定

付加保険料のように経費として使用される部分などは、一般勘定で管理されます。

(3)特約保険料

特約保険料は一般勘定

定期保険特約および災害・疾病関係特約などを付加する場合の特約保険料は、一般勘定で管理されます。

(注)生命保険会社によっては、特約の取り扱いを行わないところもあります。

4.保険金の変動の仕組み

(1)積立金の変動

積立金は毎日変動

「積立金」とは、特別勘定で運用される資産で、個々の保険契約にかかわる部分(将来の保険金支払いのために積み立てられた契約ごとの準備金)のことをいい、特別勘定資産の運用実績により毎日変動します。

(2)保険金の変動

①死亡・高度障害保険金の変動

変動保険金額の計算

変動保険金額は、契約ごとに毎月末時点で計算した積立金と、基本保険金額にもとづく予定責任準備金との差額(超過資産)によって計算されています。

この変動保険金額は、毎月1日(月単位の契約応当日)に反映されます。

死亡・高度障害保険金額=

基本保険金額+支払事由発生日の属する月の変動保険金額

②満期保険金

変額保険(有期型)は、保険期間満了の日、すなわち満期日における積立金額を満期保険金として支払います。

③特約による保険金・給付金

定期保険特約および災害・疾病関係特約などにもとづいて支払われる保険金や給付金の金額は一定であり、変動しません。

(3)最低保証

死亡・高度障害保険金は基本保険金額を保証

変額保険は、本来の生命保険としての死亡保障機能を確保するために、死亡・高度障害保険金については、基本保険金額を保証しています。

予定利率を超える運用実績により変動保険金額がプラスとなった場合

死亡・高度障害保険金額は、基本保険金額を上回ります。

予定利率を下回る運用実績により変動保険金額がマイナスとなった場合

死亡・高度障害保険金額は、基本保険金額が保証されます。

満期保険金、解約返戻金は最低保証なし

満期保険金、解約返戻金については、一般に特別勘定資産の運用実績によってマイナスになった場合の最低保証はありません。

5.剰余金と配当金

(1)剰余金と配当金

配当金の利源

・定額保険の場合・・・死差益、利差益、費差益の「剰余金の3利源」。

・変額保険の場合・・・定額保険の利差益に相当する部分は、変動保険金額の増減に反映されるので、剰余金の利源は死差益、費差益に限られます。

配当金の割り当て

剰余金は、定額保険と同様、毎年度末の決算日に、契約してから1年を超えている契約に対し、その所定割合が配当金として割り当てられます。

配当額は毎年の決算に応じて変動(増減)し、決算実績によっては0(ゼロ)となる年度もあります。したがって、契約時に示す予想配当額は、将来の支払額を約束するものではありません。したがって、契約時に示す予想配当額は、将来の支払額を約束するものではありません。

![]() 特別配当・・・変額保険には長期継続契約に割り当てられる特別配当はありません。

特別配当・・・変額保険には長期継続契約に割り当てられる特別配当はありません。

(2)配当金支払方法

変動保険金額の計算に繰り入れ

配当金は、契約後3年目以降の毎契約応当日から第6月日の末まで生命保険会社所定の利率により運用したうえで積立金に充当し、第7月日の変動保険金額の計算に繰り入れられます。

![]() 配当金の引き出し・・・配当金の引き出しはできません。

配当金の引き出し・・・配当金の引き出しはできません。

6.変額個人年金保険と特別勘定

(1)変額個人年金保険の特徴

変額個人年金保険とは

国内外の株式や債券などの有価証券を中心に運用する資産運用目的の性格が強い保険で、年金額が運用次第で大きく増える可能性がある一方で、年金支払額が払込保険料総額を割り込むリスクもあります。

複数の特別勘定から契約者が選択できる

変額個人年金保険は、契約者が支払う保険料を特別勘定で運用し、積立金として蓄積します。一般に、株式や債券など運用対象の異なる複数の特別勘定の中から、契約時に契約者が選択します。契約後も経済環境や運用状況を確認しながら、他の特別勘定へ積立金を移動したり、組み入れ割合を変更したりすることが可能です。

変額個人年金保険のメリット

投資信託に似ているといわれますが、変額個人年金保険には、生命保険料控除や運用収益の課税繰り延べ、死亡給付金の相続税の非課税枠などの投資信託にはない特徴があります。

(2)変額個人年金保険の仕組み

年金額

変額個人年金保険の積立金は、通常、契約後から年金支払い開始までの期間中、契約者が選択した特別勘定の運用実績にもとづき変動し、最終的には年金支払開始日前日の積立金(年金原資)によって、年金開始時点に年金額が確定します。

死亡給付金

年金支払開始前に被保険者が死亡した場合は、死亡日の積立金額や払込保険料総額などにより算出された死亡保険金が支払われます。

解約

年金支払日前の解約は可能ですが、年金支払開始日以降の解約はできません。解約返戻金は特別勘定の運用実績により計算され、毎日変動し、一般に最低保証はありません。

年金受取期間

年金支払い開始後の年金受取期間は、保障期間付終身年金や確定年金を選択する場合が一般ですが、保障期間付有期年金や夫婦年金を取り扱う生命保険会社もあります。

次のような場合は年金を一括して受け取ることができます。

①年金支払開始時において年金原資の全額を、一括して受け取る場合。この場合、以後将来にわたって年金の支払いはありません。

②年金支払開始後においても一括して受け取ることができるケース。

・確定年金の場合の残存支払期間分の未払年金(年金現価相当額)

・保障期間付終身年金の場合の残存支払保証期間分の未払年金(年金現価相当額、ただし保証期間経過後に被保険者が生存する限り年金は存続します)

(3)変額個人年金保険の商品内容

変額個人年金保険は、生命保険会社や商品によって主に次のような商品内容の違いがあります。

①特別勘定の数

積立金を運用する特別勘定については、運用対象の異なる複数の特別勘定の中から契約者が選択するタイプが一般的ですが、特別勘定が1つだけのタイプもあります。

・スイッチング・・・特別勘定が複数タイプの場合、契約者は契約後も生命保険会社所定の範囲内で他の特別勘定への変更や、複数の各特別勘定に繰り入れる資金の比率を指定・変更できます。この手続きは「スイッチング」と呼ばれ、所定の回数までは手数料が無料となっているのが一般的です。

![]() 特別勘定の数・種類、運用方針等は生命保険会社によって異なります。

特別勘定の数・種類、運用方針等は生命保険会社によって異なります。

②年金支払開始後の運用

・一般勘定に移すタイプ・・・年金開始後は積立金を一般勘定に移すタイプが一般的です。この場合、年金支払開始日前日の積立金(年金原資)によって、年金開始時点に年金額が確定し、毎年受け取る基本年金額は一定となります。

・特別勘定で運用するタイプ・・・年金支払開始後も引き続き、特別勘定で運用するタイプもあります。この場合、毎年受け取る年金額は「基本年金±変動年金額」となります。

変動年金額は、年金支払開始時の実際の年金原資と基本年金額分の年金原資との差額(増減額)および年金支払開始後の積立金残額の増減によって決まるため、特別勘定資産の運用実績によってはマイナスになることもあり、基本年金額を下回ることがあります。

![]() 基本年金額とは予定の年金原資(積立金)を基にして計算された年金額で、契約(または内容変更)の際に保険料算出のための基準となる金額を指し、保証される金額ではありません。

基本年金額とは予定の年金原資(積立金)を基にして計算された年金額で、契約(または内容変更)の際に保険料算出のための基準となる金額を指し、保証される金額ではありません。

③年金額(年金原資)の最低保証

年金額は、年金開始時点に、運用実績にもとづく年金支払開始日前日の積立金(年金原資)によって決まります。商品のタイプによって、年金額や年金原資に最低保証のない場合と、一定額を保証する場合があります。

④死亡給付金の最低保証

年金支払開始前に被保険者が死亡した場合に支払われる死亡給付金の額は、「死亡日の積立金額またはまたは払込保険料総額(最低保証額)のいずれか大きい金額」というタイプが一般的です。

![]()

1.一部、「最低保証なし」の商品もあります。

2.死亡給付金が運用実績に応じてステップアップしていく商品を取り扱っている生命保険会社もあります。この死亡給付金がステップアップするタイプは、生命保険会社所定の日に積立金が最低保証額を上回っている場合にその積立金額を新たな最低保障額とするもので、以後の運用実績にかかわらず死亡給付金が減ることはありません。このタイプを「ラチェット」と呼ぶ生命保険会社もあります。

⑤その他

配当金・・・配当金のあるタイプ(有配当保険)と、配当金のないタイプ(無配当保険)があります。

スポンサードリンク

ここまでを問題形式で復習してみよう!

第1問 次の説明が正しいか否かを答えてください。

~問題文1~

変額保険には

・終身保険タイプの終身型(一生涯保証)

・定期保険タイプの有期型(満期までの保証)

・変額個人年金保険

がある。

→誤り

有期型は「養老」保険タイプ。

~問題文2~

変額保険は株価下落や為替変動により損失を被ることもあり、「死亡保険金・高度障害保険金額」が契約時に定めた基本保険金額を下回る事がある。

→誤り

死亡・高度障害時、基本保険金額は保証される。

~問題文3~

変額保険については、定期保険に関する勘定(一般勘定)とは別の勘定、すなわち「特別勘定」を設けてその資産を運用している。この勘定のことを、「ファンド」ということもある。

→正しい

~問題文4~

変額保険の保険料は、定額保険(ステップ払込方式を除く)と同様に定額であり、予定死亡率、予定利率および予定事業費率の3つの予定率を基礎として計算される。

→正しい

~問題文5~

変額保険の保険料のうち、付加保険料のように経費として使用される部分などは、特別勘定ではなく、一般勘定で管理される。

→正しい

~問題文6~

変額保険の保険料のうち、定期保険特約および災害・疾病関係特約などを付加する場合の特約保険料は、特別勘定で管理される。

→誤り

変額保険の保険料のうち、定期保険特約および災害・疾病関係特約などを付加する場合の特約保険料は、一般勘定で管理される。

~問題文7~

「積立金」とは、特別勘定で運用される資産で、個々の保険契約にかかわる部分(将来の保険金支払いのために積み立てられた契約ごとの準備金)のことをいい、特別勘定資産の運用実績により毎日変動する。

→正しい

~問題文8~

変動保険金は、契約ごとに毎月末時点で計算した積立金と、基本保険金額にもとづく責任準備金との差額(超過資産)によって計算されており、この変動保険金額は、翌月1日(月単位の契約応当日)に反映される。

→正しい

→誤り

変額保険は配当金の引き出しができない。

~問題文10~

変額保険の配当金は、契約後3年目以降の毎契約応当日から第6月日の末まで生命保険会社所定の利率により運用したうえで積立金に充当し、第7月日の変動保険金額の計算に繰り入れる。

→正しい

~問題文11~

変額個人年金保険とは、国内外の株式や債券などの有価証券を中心に運用する資産運用目的の性格が強い保険で、年金額が運用次第で大きく増える可能性がある一方で、年金支払総額が払込保険料総額を割り込むリスクもある。

→正しい

~問題文12~

変額個人年金保険の積立金は、通常、契約後から年金支払開始までの期間中、契約者が選択した特別勘定の運用実績にもとづき変動し、最終的には年金支払開始日の前日の積立金(年金原資)によって、年金開始時点に年金額が確定する。

→正しい

~問題文13~

変額個人年金保険の解約は、年金支払開始日前の解約は可能だが、年金支払開始日以降の解約はできない。解約返戻金は特別勘定の運用実績により計算され、毎月変動し、一般に最低保証はない。

→誤り

変額個人年金保険の解約は、年金支払開始日前の解約は可能だが、年金支払開始日以降の解約はできない。解約返戻金は特別勘定の運用実績により計算され、毎日変動し、一般に最低保証はない。

~問題文14~

変額個人年金保険において、特別勘定が複数タイプの場合、契約者は契約後も生命保険会社所定の範囲内で他の特別勘定への変更や、複数の各特別勘定に繰り入れる資金の比率を指定・変更することができる。この手続きは「スイッチング」と呼ばれ、所定の回数までは手数料が無料となっているのが一般的である。

→正しい

~問題文15~

変額個人年金保険において、年金支払開始前に被保険者が死亡した場合に支払われる死亡給付金の額は、「死亡日の積立金額または払込保険料総額(最低保障額)のいずれか大きい金額」というタイプが一般的である。

→正しい

第2問 次の問いに当てはまるものを選んでください。

~問題文1~

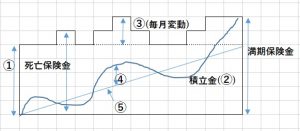

変額保険を図で表したものです。①~⑤に当てはまるものを選びなさい。

運用資産/解約返戻金/変動保険金額/

配当準備金/予定責任準備金/超過資産/剰余金/

基本保険金額/毎日変動/毎月変動

→①基本保険金額

②毎日変動

③変動保険金

④超過資産

⑤予定責任準備金

~問題文2~

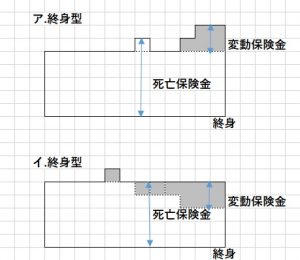

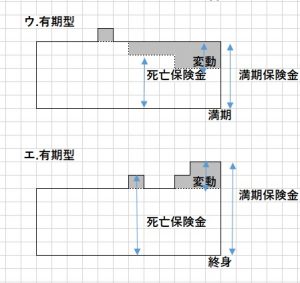

変額保険を図で表したものです。誤っているものを選びなさい。

→「ウ」

*変動部分がマイナスでも

「死亡保証」は基本保険金満額。

「満期金」はマイナス時はマイナス。

有期型のこの2点に注目するとほぼ導けます。

スポンサードリンク